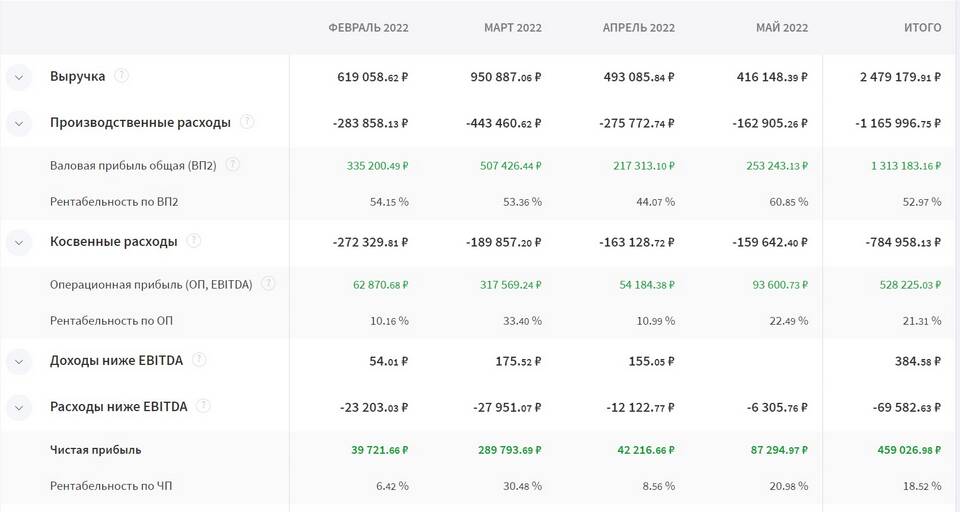

Расходы предприятия представляют собой систематизированную совокупность затрат, связанных с осуществлением хозяйственной деятельности. Рассмотрим основные виды и классификации расходов в бизнесе.

Содержание

Основные виды расходов предприятия

| Тип расходов | Характеристика | Примеры |

| Постоянные | Не зависят от объема производства | Аренда, зарплата администрации |

| Переменные | Изменяются пропорционально объему выпуска | Сырье, сдельная зарплата |

| Прямые | Непосредственно связаны с производством | Материалы, оплата труда рабочих |

| Косвенные | Относятся ко всему производству | Коммунальные платежи, амортизация |

Бухгалтерская классификация расходов

По элементам затрат

- Материальные расходы

- Расходы на оплату труда

- Амортизация

- Прочие расходы

По статьям калькуляции

- Сырье и материалы

- Возвратные отходы

- Топливо и энергия

- Зарплата производственных рабочих

- Общепроизводственные расходы

Налоговый учет расходов

| Группа расходов | Особенности учета |

| Производственные | Связаны с изготовлением продукции |

| Коммерческие | На реализацию товаров |

| Управленческие | На содержание аппарата управления |

| Внереализационные | Не связаны с основной деятельностью |

Нормируемые расходы

- Представительские расходы

- Рекламные затраты

- Командировочные

- Обучение персонала

Специальные термины для расходов

| Термин | Определение |

| Операционные расходы (OPEX) | Текущие затраты на деятельность |

| Капитальные расходы (CAPEX) | Инвестиции в основные средства |

| Накладные расходы | Затраты на обслуживание производства |

| Транзакционные издержки | Расходы на совершение сделок |

Особые виды затрат

- Фактические - реально произведенные платежи

- Альтернативные - упущенная выгода

- Безвозвратные - невозмещаемые затраты

- Релевантные - значимые для принятия решений

Правильная классификация расходов предприятия позволяет эффективно управлять затратами, оптимизировать налогообложение и повышать рентабельность бизнеса.