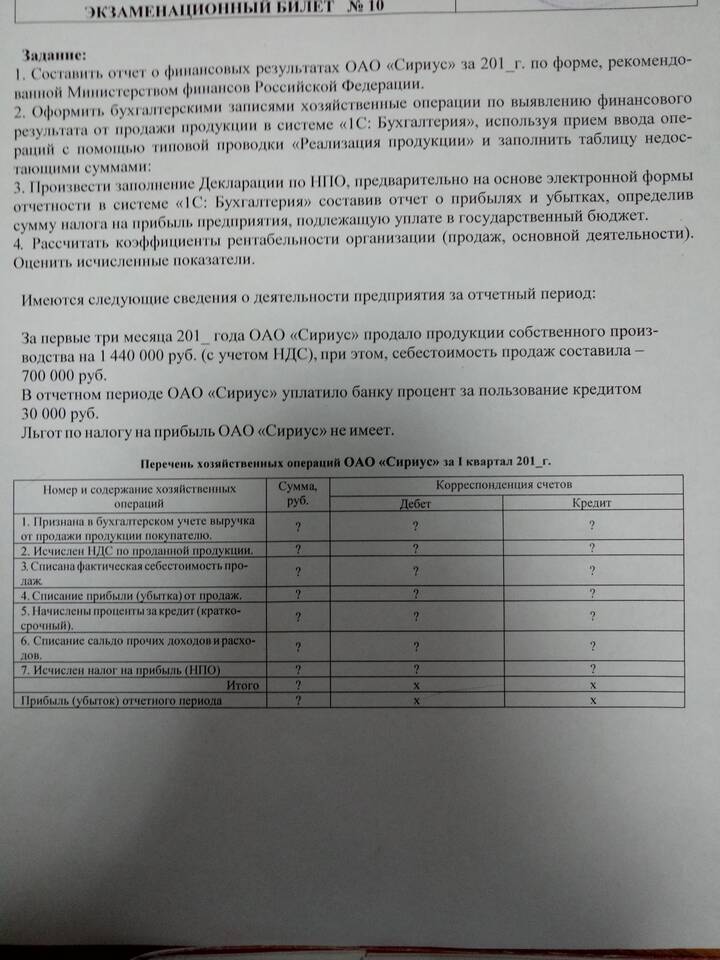

Сальдо по хозяйственным операциям отражает разницу между доходами и расходами за определенный период. Рассмотрим методику расчета на практическом примере.

Содержание

Понятие сальдо

Сальдо - это разность между дебетовыми и кредитовыми оборотами по счету. Может быть:

- Дебетовым (активным) - когда дебет превышает кредит

- Кредитовым (пассивным) - когда кредит превышает дебет

- Нулевым - при равенстве оборотов

Пример расчета сальдо

| Операция | Дебет | Кредит |

| Остаток на начало месяца | 50 000 | - |

| Поступили материалы от поставщика | 25 000 | - |

| Оплачено поставщику | - | 20 000 |

| Возврат материалов | - | 5 000 |

| Итого оборотов | 75 000 | 25 000 |

| Сальдо на конец периода | 50 000 | - |

Пошаговый расчет

- Определите начальное сальдо

Фиксируется остаток по счету на начало периода

- Зафиксируйте все операции

В хронологическом порядке с указанием сумм

- Подсчитайте обороты

Отдельно по дебету и кредиту

- Рассчитайте конечное сальдо

Формула: Начальное сальдо + Дебетовый оборот - Кредитовый оборот

Формулы расчета

| Для активных счетов | Ск = Сн + ДО - КО |

| Для пассивных счетов | Ск = Сн + КО - ДО |

| Где: | Ск - сальдо конечное, Сн - сальдо начальное, ДО - дебетовый оборот, КО - кредитовый оборот |

Особенности расчета

- Для активных счетов начальное сальдо всегда дебетовое

- Для пассивных счетов начальное сальдо всегда кредитовое

- Активно-пассивные счета могут иметь два сальдо

- Сальдо переносится на следующий период

Практическое применение

Расчет сальдо используется для:

- Составления оборотно-сальдовой ведомости

- Формирования баланса

- Анализа финансового состояния

- Контроля за движением средств

Важные замечания

При расчете сальдо важно правильно классифицировать счета (активные/пассивные). Ошибки в определении начального сальдо приводят к некорректным конечным показателям. Для сложных счетов рекомендуется составлять развернутое сальдо.