Садоводческое некоммерческое товарищество (СНТ) как юридическое лицо обязано соблюдать налоговое законодательство и своевременно уплачивать установленные налоги и сборы. Особенности налогообложения СНТ связаны с его некоммерческим статусом и целевым характером деятельности.

Содержание

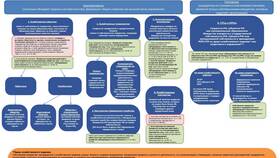

Основные налоги для СНТ

| Налог | Особенности |

| Налог на прибыль | Уплачивается с коммерческой деятельности, если таковая ведется |

| НДС | При наличии предпринимательской деятельности |

| Налог на имущество | На объекты общего пользования (дороги, ограждения и т.д.) |

| Земельный налог | На земли общего пользования |

| Транспортный налог | Если на балансе есть транспортные средства |

Налоговые режимы для СНТ

Общая система налогообложения (ОСНО)

- Применяется по умолчанию

- Предполагает уплату всех основных налогов

- Требует ведения полного бухгалтерского учета

Упрощенная система налогообложения (УСН)

- Добровольный переход при соответствии критериям

- Варианты: 6% с доходов или 15% с доходов минус расходы

- Освобождает от уплаты НДС и налога на имущество

Налогообложение целевых взносов

Членские и целевые взносы не облагаются налогами при соблюдении условий:

- Средства используются строго на уставные цели

- Отсутствует коммерческая деятельность

- Ведется раздельный учет целевых и внереализационных доходов

Отчетность СНТ

- Налоговая декларация (зависит от системы налогообложения)

- Бухгалтерская отчетность (баланс, отчет о целевом использовании средств)

- Расчеты по страховым взносам (при наличии работников)

- Сведения о среднесписочной численности

Ответственность за налоговые нарушения

| Нарушение | Последствия |

| Несвоевременная уплата налогов | Пени и штрафы |

| Непредставление отчетности | Штраф до 5% от суммы налога за каждый месяц просрочки |

| Неправильное исчисление налогов | Доначисление налогов и штраф 20% от суммы |

Рекомендации по налоговому учету в СНТ

- Вести четкий раздельный учет целевых и коммерческих доходов

- Своевременно оформлять все первичные документы

- Рассмотреть возможность перехода на УСН при наличии коммерческой деятельности

- Обращаться за консультациями к профессиональным бухгалтерам

Правильная организация налогового учета позволяет СНТ минимизировать финансовые риски и сосредоточиться на выполнении своих уставных задач по благоустройству территории и обслуживанию садоводческого товарищества.