Расчет доходности банковского вклада зависит от типа начисления процентов и условий депозита. Рассмотрим основные методы расчета и факторы, влияющие на конечную сумму.

Содержание

Основные виды начисления процентов

| Тип начисления | Описание | Формула расчета |

| Простые проценты | Начисляются на первоначальную сумму | P = P₀ × (1 + r × t) |

| Сложные проценты | Начисляются на сумму с предыдущими процентами | P = P₀ × (1 + r/n)^(n×t) |

Компоненты для расчета

- P₀ - первоначальная сумма вклада

- r - годовая процентная ставка (в десятичных дробях)

- t - срок вклада в годах

- n - количество периодов капитализации в год

Пример расчета простых процентов

Исходные данные

- Сумма вклада: 100 000 руб

- Срок: 1 год

- Ставка: 8% годовых

Расчет

Доход = 100 000 × 0.08 × 1 = 8 000 руб

Итоговая сумма = 100 000 + 8 000 = 108 000 руб

Пример расчета сложных процентов

| Параметр | Значение |

| Сумма вклада | 100 000 руб |

| Срок | 1 год |

| Ставка | 8% годовых |

| Капитализация | Ежемесячная (n=12) |

Расчет

Итоговая сумма = 100 000 × (1 + 0.08/12)^(12×1) ≈ 108 300 руб

Факторы, влияющие на доходность

- Частота капитализации (ежедневная, ежемесячная, ежеквартальная)

- Возможность пополнения вклада

- Условия досрочного расторжения

- Налогообложение доходов

Сравнение методов начисления

| Параметр | Простые проценты | Сложные проценты |

| Доход за 1 год (100 000 руб, 8%) | 8 000 руб | 8 300 руб |

| Доход за 5 лет | 40 000 руб | 46 933 руб |

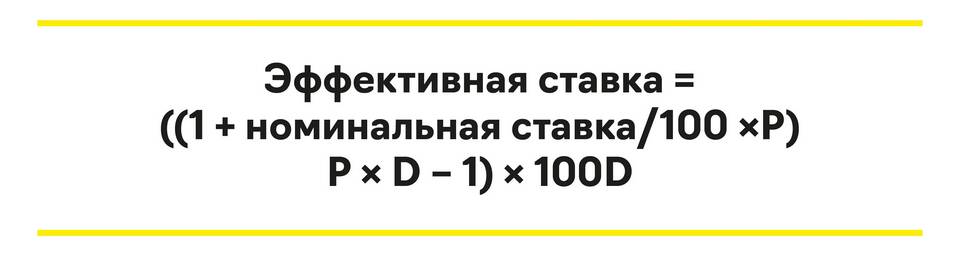

Важная информация

Эффективная процентная ставка по вкладу с капитализацией всегда выше номинальной. При выборе вклада обращайте внимание на этот показатель, который банки обязаны указывать в договоре.